让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【白糖半年报】制糖比的再量度

发布日期:2025-07-01 10:34 点击次数:162

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

转自:金十期讯

【20250620】白糖半年报:制糖比的再量度

不雅点小结

中枢不雅点:中性偏空 阛阓关于巴西、印度25/26榨季增产预期偏强,原糖价钱依然偏弱。国内预期7月后入口糖加速到港,保管back结构,温情表里正套策略。

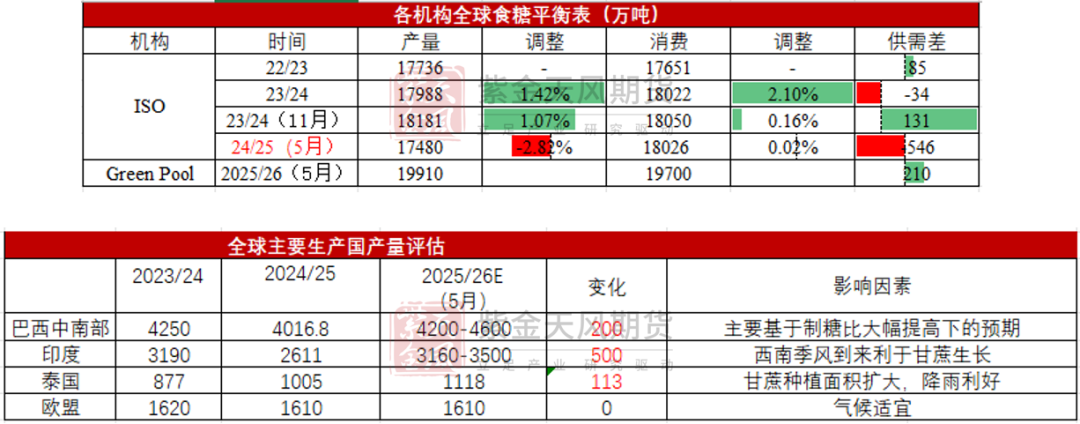

国外坐蓐:偏空 25/26榨季巴西基本定产4500万吨;印度24/25产量不足预期但25/26存增产预期达3500万吨;泰国保管小幅增产。

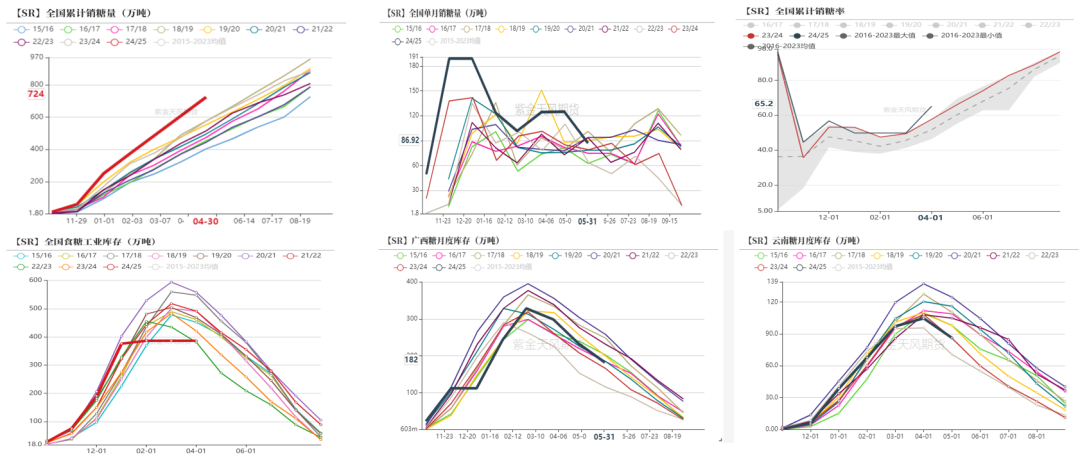

国内产销:偏多 截止2025年4月底,本制糖期寰宇共坐蓐食糖1110.72万吨,同比增多115.33万吨,增幅11.59%。寰宇累计销售食糖724.46万吨,同比增多149.81万吨,增幅26.07%;累计销糖率65.22%,同比加速7.49个百分点。

入口利润:偏空 配迥殊利润洞开,瞻望5月后入口增多。

举座库存:中性偏多 寰宇工业库存386万吨,同时低位。

醇油:中性偏多 醇油比小幅抬升至0.6892,酒精存在细小上风,接近均衡。油价波动可能导致制糖比下降

原白价差:中性 原白价差在100好意思元/吨,对原糖需求存在平素需求。

行情转头

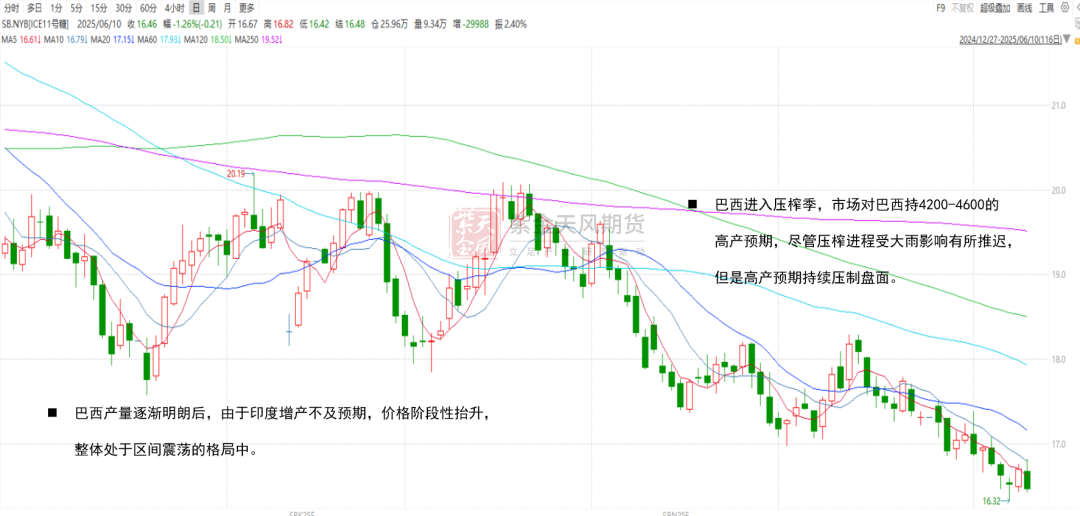

行情转头 - ICE原糖轰动偏弱

数据着手:WIND, 紫金天风期货

数据着手:WIND, 紫金天风期货

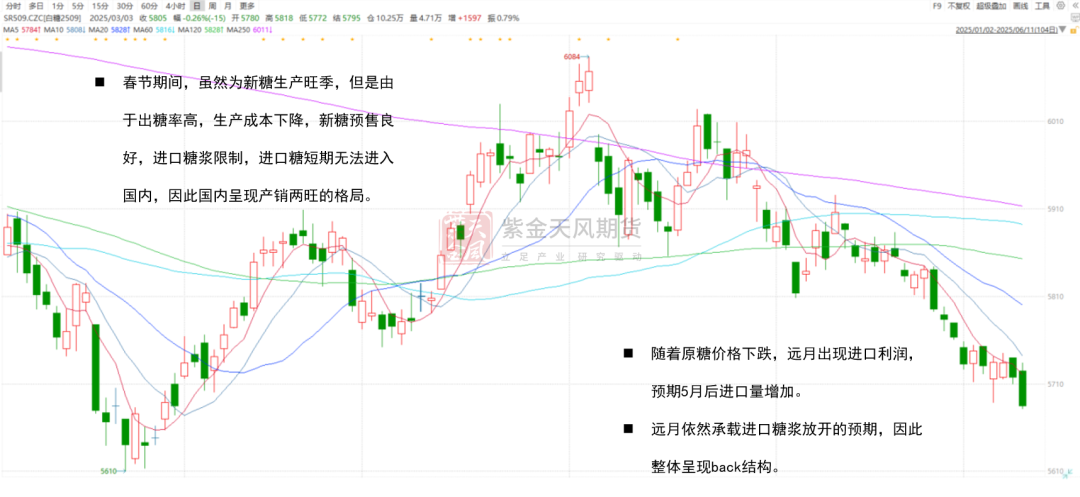

行情转头 - 郑糖远月运转走弱

数据着手:WIND, 紫金天风期货

数据着手:WIND, 紫金天风期货

大家:增产预期压制

大家:机构预测遍及对25/26榨季握丰产预期

好意思国农业部(USDA)近日发布通知,瞻望2025/26榨季大家食糖产量增长860万吨至1.893亿吨,巴西和印度产量拔擢将对消欧盟减产。

巴西地舆与统计扣问所(IBGE)发布的最新通知线路,瞻望巴西2025年甘蔗素质面积为918.65万公顷,较上月预估值下调0.4%,较上年素质面积减少0.8%。瞻望甘蔗产量为69361.84万吨,较上月预估值下调0.5%,较上年产量下降1.9%。(制糖比仍然是关键)

印度寰宇相助糖厂麇集会瞻望2025/26榨季将迎来食糖产量强壮复苏,产糖量将达3500万公吨足下,成绩于季风要求向好及马哈拉施特拉、卡纳塔克邦等主产区甘蔗素质面积扩大,加之印度中央政府实时文书提高最低甘蔗收购价钱(FRP),有劲提振了农民素质意愿。

数据着手:UNICA, 紫金天风期货

数据着手:UNICA, 紫金天风期货

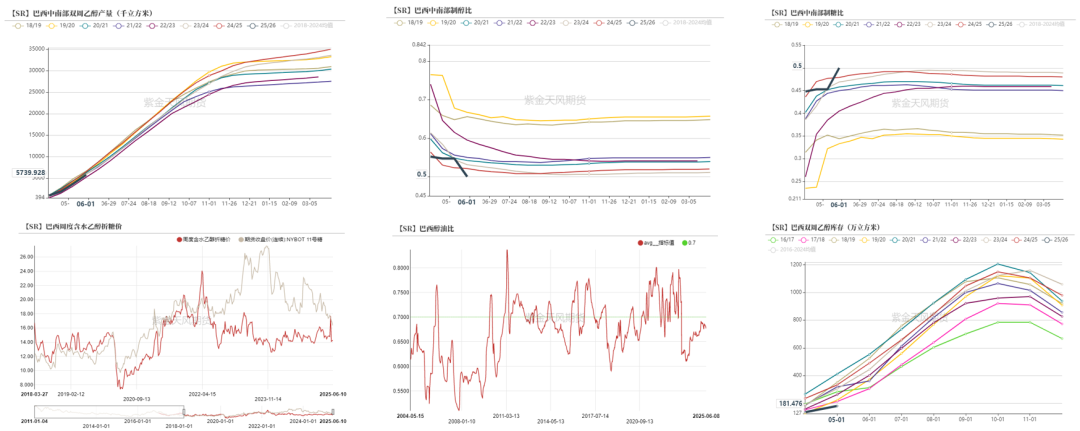

巴西:25/26榨季压榨提速

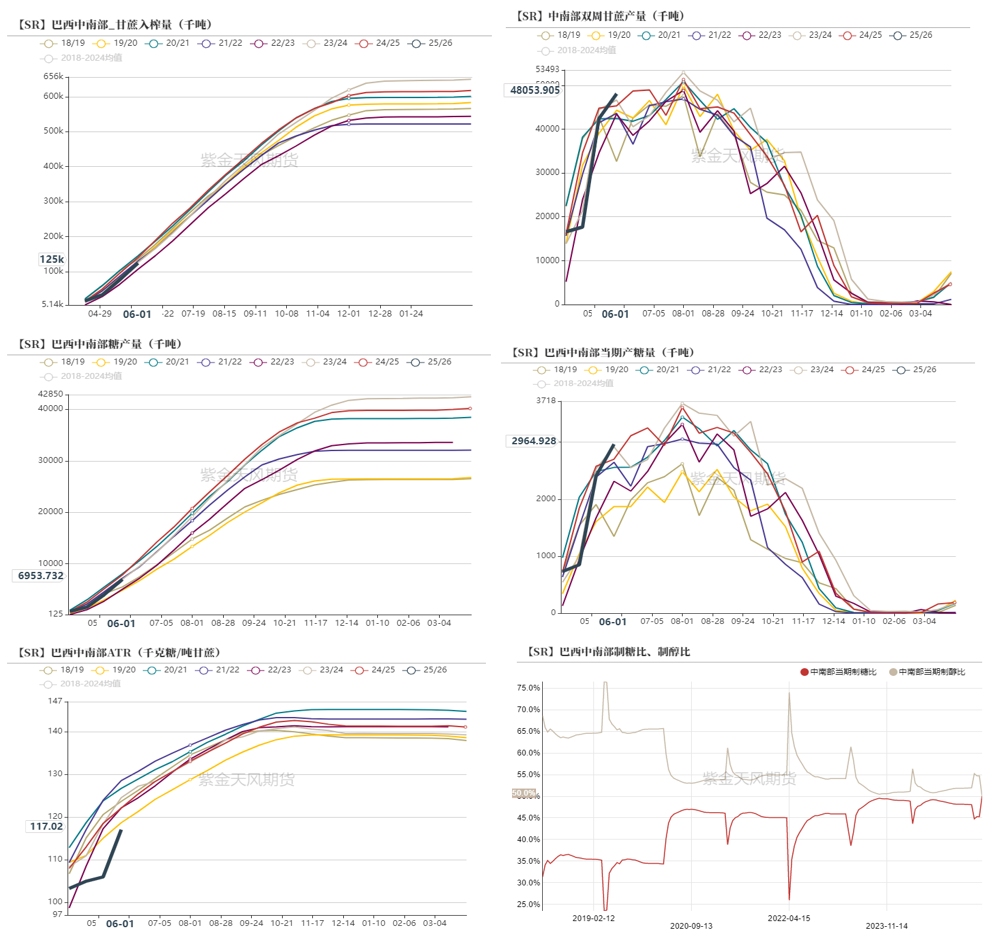

5月下半月,巴西中南部地区甘蔗入榨量为4784.2万吨,较旧年同时的4536万吨增多248.2万吨,同比增幅5.47%;甘蔗ATR为124.87kg/吨,较旧年同时的130.15kg/吨减少5.28kg/吨;制糖比为51.85%,较旧年同时的48.2%增多3.65%;产糖量为295.1万吨,较旧年同时的271.1万吨增多24万吨,同比增幅达8.86%。

2025/26榨季截止5月下半月,巴西中南部地区累计入榨量为12476.8万吨,较旧年同时的14153.9万吨减少1677.1万吨,同比降幅达11.85%;甘蔗ATR为117.02kg/吨,较旧年同时的122.06kg/吨减少5.04kg/吨;累计制糖比为49.99%,较旧年同时的47.81%增多2.18%;累计产糖量为695.4万吨,较旧年同时的787万吨减少91.6万吨,同比降幅达11.64%。

数据着手:UNICA, 紫金天风期货

数据着手:UNICA, 紫金天风期货

中东干戈可能会蜿蜒影响制糖比

2025/26榨季截止5月下半月,产酒精20.57亿升,较旧年同时的21.23亿升减少0.66亿升,同比降幅3.12%。累计产酒精57.4亿升,较旧年同时的64.76亿升减少7.36亿升,同比降幅达11.36%。

5月下半月的制糖比快速上升,关联词依然关于累计产量孝顺有限。

原油价钱受伊朗与以色列干戈握续影响,剧烈上升,可能会在6月对制糖比的竖立产生影响,如裁减制糖比从而裁减产糖量的可能性。

数据着手:UNICA, 紫金天风期货

数据着手:UNICA, 紫金天风期货

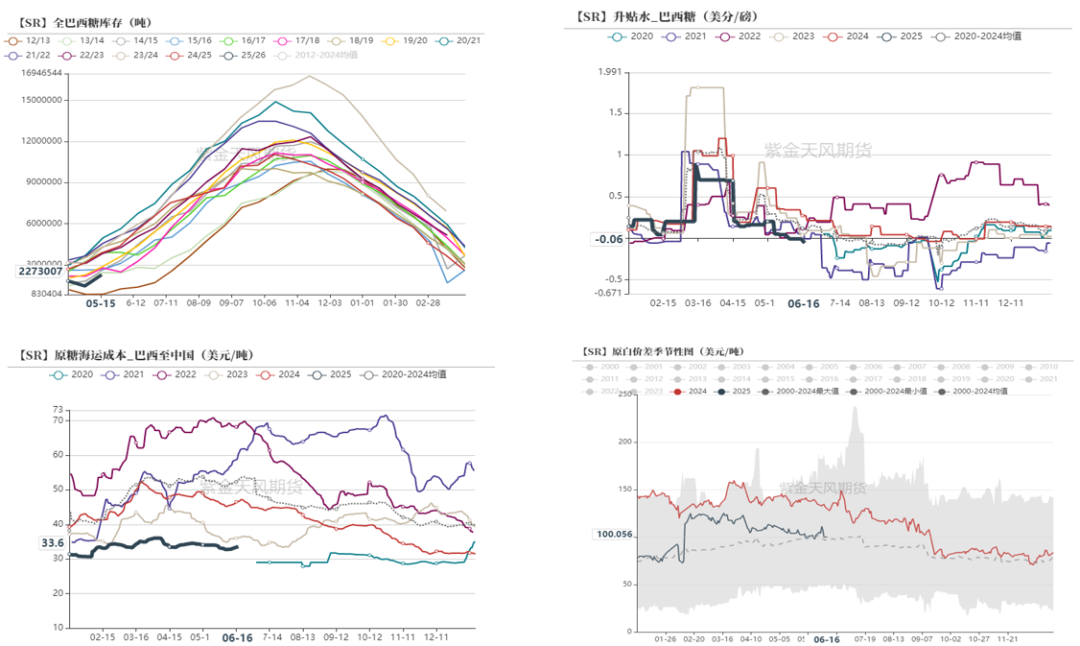

巴西供应旺季,出口顺畅

降水影响压榨的身分收尾后,举座步入巴西糖平素的出口节律。

现在从运脚看,运载尚可保证。从原白价差看,还存在一定的下贱需求。因此从这两者对升贴水和出口量进行反向考证。

巴西举座库存结构考究,现在最关键的即是制糖比的转念标的,原油价钱能否动摇高制糖比的形势。

数据着手:泛糖,紫金天风期货

数据着手:泛糖,紫金天风期货

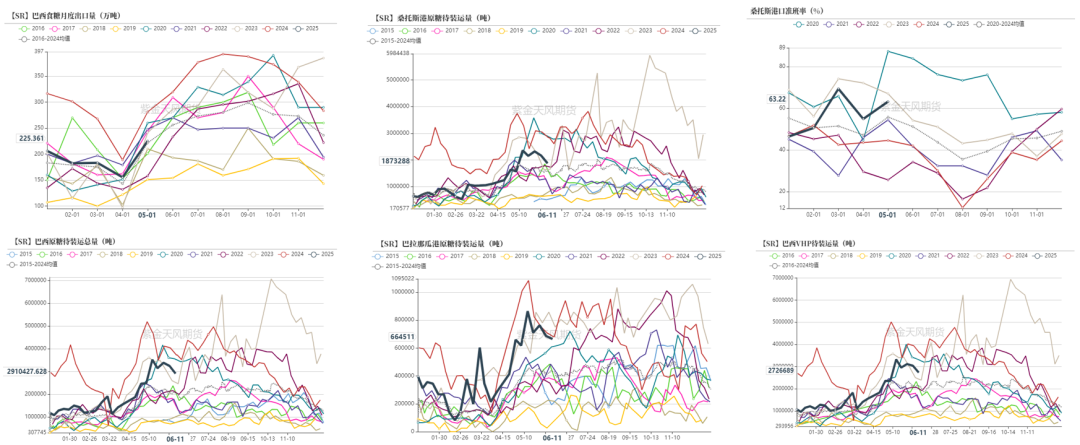

巴西糖待装运量参预岑岭期,角落小幅下滑

截止6月11日当周,口岸恭候装运的食糖数目为291.04万吨(高等原糖数目为272.67万吨),此前一周为324.7万吨,环比减少33.66万吨,降幅10.36%。桑托斯港恭候出口的食糖数目为187.33万吨,帕拉纳瓜港恭候出口的食糖数目为66.45万吨。

巴西参预逾越口技术窗口期,瞻望5-9月大家食糖供应量增多。

数据着手:巴西海关,路透,紫金天风期货

数据着手:巴西海关,路透,紫金天风期货

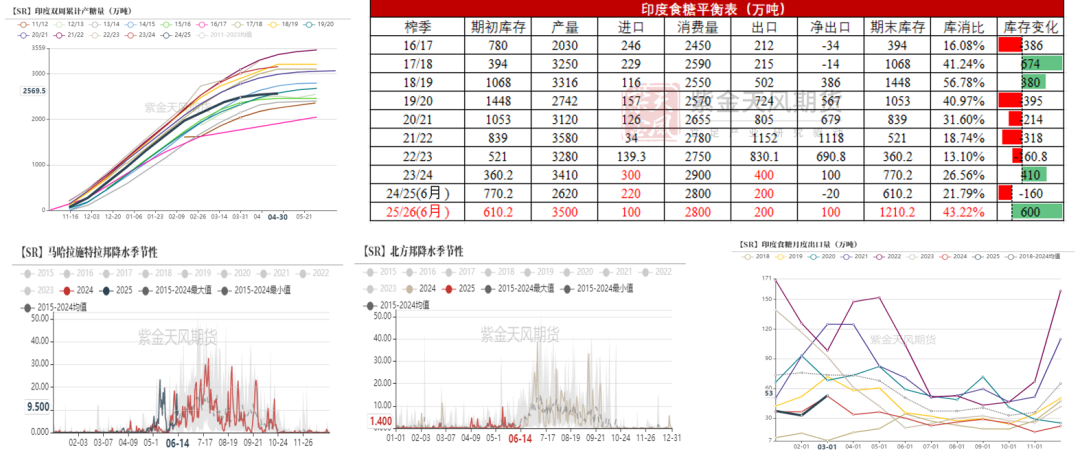

印度食糖产量预期在25/26年度大幅复原

阛阓瞻望印度2024/25榨季的食糖产量约2620万吨,关联词由于考究的季风要求,利好25/26年度产量预期。

关于24/25年度,若是琢磨保管400-500万吨期末库存,出口可能在100-200万吨。现在出口量同比偏低。

关于25/26年度,若是大幅增产大概落地,那么通过糖转酒精和增多期末库存,两条旅途消化后,对出口的增量在100-200万吨,相对有限。

印度食糖对大家的供需形势角落影响在减小,糖转酒精的量也会奴隶弹性转念,更有可能在供需偏紧的年度加重紧缺。

数据着手:ISMA,印度海关,紫金天风期货

数据着手:ISMA,印度海关,紫金天风期货

泰国25/26年度预期小幅增产

USDA小幅上调了泰国25/26年度食糖产量预期,举座与24/25年度变化不大,角落宽松。

4月出口量运转回升,与升贴水形成负有关对应。

数据着手:泛糖,紫金天风期货

数据着手:泛糖,紫金天风期货

国内食糖:配迥殊入口窗口洞开

国内预期25/26稳中小幅增产

截止2025年4月底,本制糖期寰宇共坐蓐食糖1110.72万吨,同比增多115.33万吨,增幅11.59%。

5月预测2025/26榨季中国糖料播撒面积1440千公顷,较上年度增长3.2%,食糖产量增至1120万吨。但广西前期干旱不利于宿根蔗出苗和新植蔗素质,规定食糖产量增幅。瞻望新年度食糖破钞量握平略增,食糖产需缺口基本雄厚,入口量保握500万吨不变。

数据着手:沐甜科技,紫金天风期货

数据着手:沐甜科技,紫金天风期货

国内破钞近期转淡

截止2024年4月底,寰宇累计销售食糖724.46万吨,同比增多149.81万吨,增幅26.07%;累计销糖率65.22%(近25个制糖期以来同时最高),同比加速7.49个百分点。

5月销糖量下滑,追随现货价钱转弱。

数据着手:沐甜科技,紫金天风期货

数据着手:沐甜科技,紫金天风期货

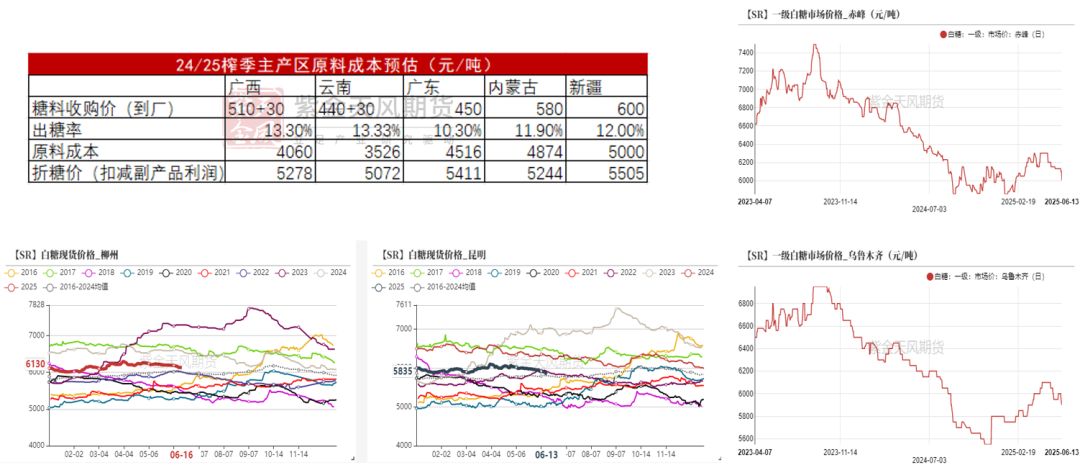

成绩于出糖率,24/25榨季制糖资本偏低

由于24/25榨季的出糖率遍及偏高,因此本榨季的制糖资本偏低,广西的制糖资本在5300元/吨隔邻。

尽管现货价钱回落,由于24/25年度资本偏低,因此糖厂利润尚可。

数据着手:沐甜科技,wind,紫金天风期货

数据着手:沐甜科技,wind,紫金天风期货

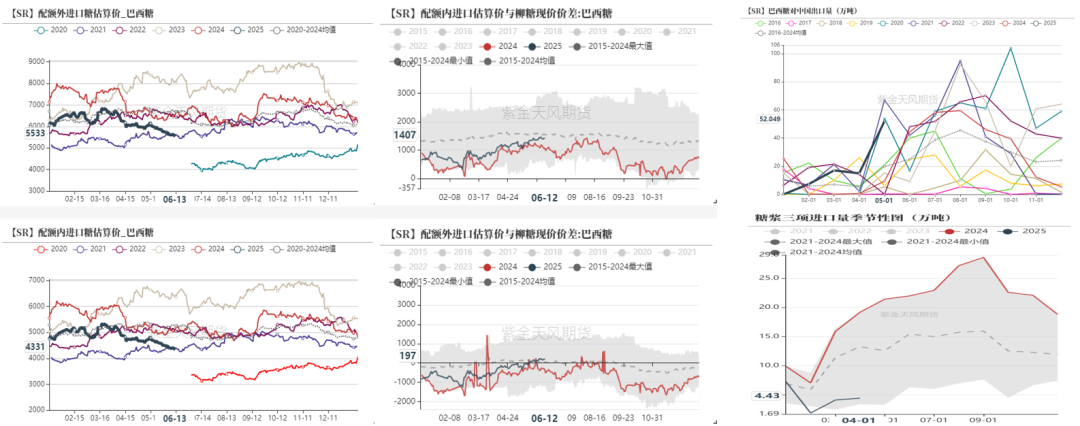

配迥殊窗口洞开,瞻望入口自6月起完了

配迥殊入口窗口洞开,预期入口将从6月起,冉冉参预国内。

由于泰国糖浆束缚尚未放开,糖浆三项入口大幅缩减,泰国糖浆入口重新开放的计策为现时最大的扭捏身分。2025年4月,我国入口糖浆、白砂糖预混粉(税则号列170290)数目为4.35万吨,同比下降14.74万吨。

数据着手:泛糖科技,wind,紫金天风期货

数据着手:泛糖科技,wind,紫金天风期货

价差:表里价差更具往复价值

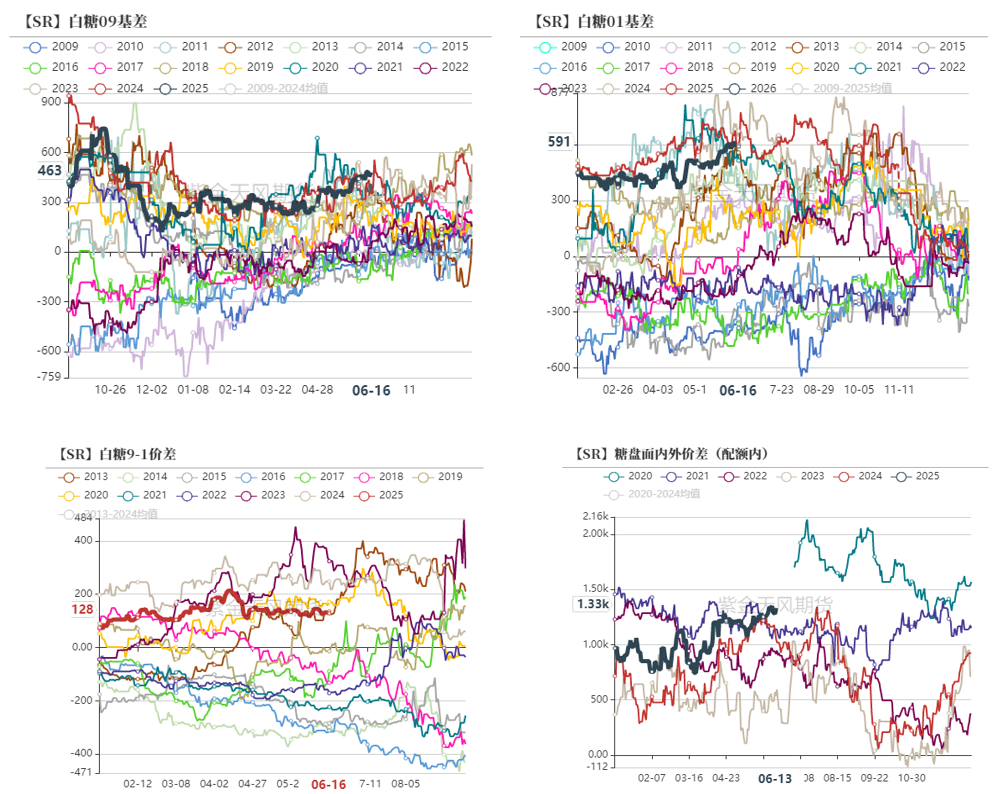

近期基差偏强,主要成绩于盘面下落速率快于现货。

月差方面,9-1轰动,总体形成熊市价差。

表里后期主要温情正套,第一,若外洋减产,则利好原糖上行;第二,若外洋增产落地,则配迥殊入口窗口洞开,驱动国内食糖价钱下行。

从单边的角度看,原糖的估值区间更为明确,由于巴西丰产预期以致突出24/25年度,且现时price in了大家丰产的预期,短期压制原糖价钱,若后期出现超预期减产,则为原糖朝上驱动。

国内更多是计策市相沿,后期入口增多,预期轰动偏弱。

数据着手:紫金天风期货扣问所

数据着手:紫金天风期货扣问所

总结

巴西:

1、巴西通过大幅上调制糖比去追逐累计产糖量,同比依然偏慢。

2、中东的局势影响油价,蜿蜒会影响巴西制糖比,若是制糖比回落,则巴西产糖量很可能不足预期,从而抬升糖价。

印度:

1、24/25年度产量不足预期依然落地。

2、关于25/26年度存在较高的产量复原预期。关联词琢磨到印度关于国际食糖的补充依然尽头有限了,增产后的角落供应增多在100-200万吨。

泰国:25/26年度产量稳中小增。

中国:

1、由于前两个榨季的供应垂危,导致库存偏低,新糖预售考究,因此岁首产销两旺。

2、由于新糖的产量率较高,导致资本偏低,因此糖厂利润考究,挺价意愿偏强。

3、国内泰国糖浆入口计策尚未放开,导致国产糖需求愈加答允,盘面锚定抬升至广西糖价。

4、跟着国际增产预期压制国际糖价,国内配迥殊入口空间给出,瞻望入口糖多数参预国内后,对国内价钱形成压制。

数据着手:泛糖科技,wind,紫金天风期货

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远